- Получение дивидендов от иностранных компаний

- Дивиденды от российских компаний, если налог не был удержан

- Применение налоговых вычетов по дивидендам

- Получение дивидендов как индивидуальный предприниматель

| Статус получателя | Ставка НДФЛ |

| Налоговый резидент РФ | 13% |

| Нерезидент РФ | 15% |

- Наименование компании-эмитента

- ИНН организации

- Страна регистрации компании

- Дата выплаты дивидендов

| Графа декларации | Что указать |

| Код дохода | 1010 - Дивиденды |

| Сумма дохода | Полная сумма полученных дивидендов |

| Сумма налога | Удержанный налог (если был) |

- Необходимость пересчета в рубли по курсу ЦБ на дату получения

- Учет налогов, уплаченных за рубежом

- Заполнение Приложения 2 к декларации

- Приложение документов о зарубежной уплате налогов

| Тип вычета | Условия применения |

| Зачет иностранного налога | При наличии подтверждающих документов |

| Инвестиционные вычеты | Для индивидуальных инвестиционных счетов |

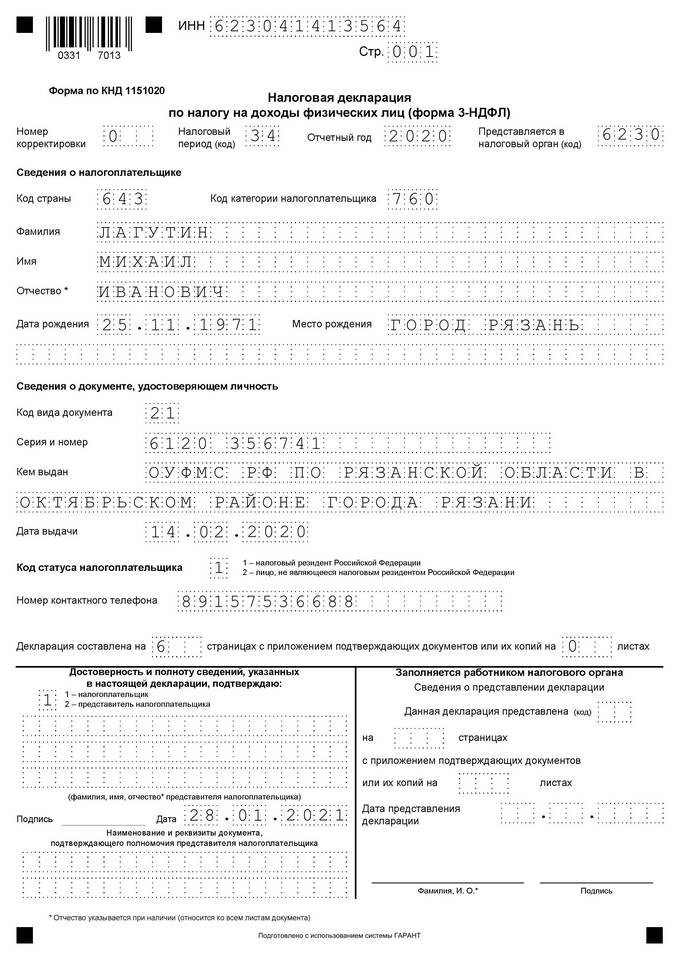

- Заполните титульный лист

- Укажите доходы от дивидендов в разделе 3

- При необходимости заполните Приложение 2

- Рассчитайте сумму налога к уплате/возврату

- Укажите реквизиты для перевода

| Действие | Срок |

| Подача декларации | До 30 апреля следующего года |

| Уплата налога | До 15 июля следующего года |

- Неверное указание кода дохода

- Неправильный расчет суммы налога

- Отсутствие подтверждающих документов

- Неучет налогов, уплаченных за рубежом

Правильное заполнение декларации по дивидендам требует внимательности и знания особенностей налогообложения таких доходов. При сложных ситуациях рекомендуется консультация налогового специалиста.