| Причина | Действия |

| Обнаружение ошибок | Исправление неточностей |

| Дополнительные доходы | Включение новых данных |

| Новые вычеты | Добавление пропущенных льгот |

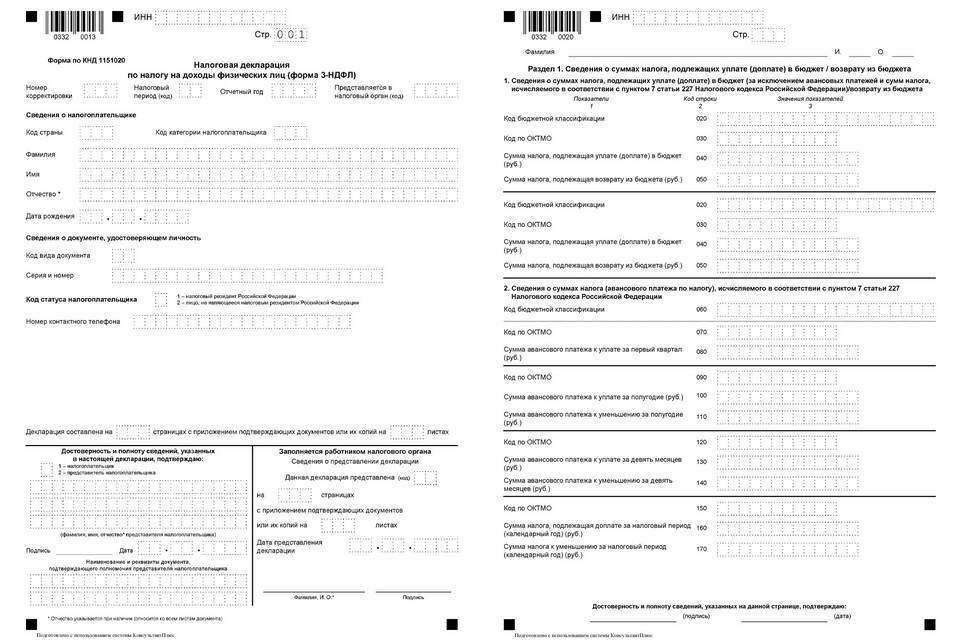

- Номер корректировки (001, 002 и т.д.)

- Полное повторение всех данных, а не только измененных

- Обязательное указание причины подачи

- Приложение дополнительных документов

- Копия первоначальной декларации

- Дополнительные справки 2-НДФЛ (при наличии)

- Документы, подтверждающие изменения

- Реквизиты для возврата (если меняется сумма)

| Поле | Заполнение |

| Номер корректировки | 002 для второй декларации |

| Признак налогоплательщика | Остается без изменений |

| Код ИФНС | Тот же, что и в первой декларации |

- Приложение 1: полный перечень доходов

- Приложение 2: обновленные данные о вычетах

- Раздел 2: пересчитанный налог

- Раздел 1: новые реквизиты для возврата/доплаты

- При уменьшении налога - в течение 3 лет

- При увеличении налога - до окончания камеральной проверки

- Для дополнения вычетов - до 3 лет с года возникновения права

| Способ | Требования |

| Лично | 2 экземпляра декларации |

| Электронно | Квалифицированная электронная подпись |

| Почтой | Опись вложения и уведомление |

Важная информация

При подаче второй декларации с увеличенной суммой налога необходимо одновременно уплатить недостающую сумму и пени. Штрафные санкции не применяются, если ошибка обнаружена самостоятельно до проверки.